Ancora una volta, con la Legge di Bilancio 2022, il Decreto Sostegni-Ter e le Linee Guida dell’Agenzia delle Entrate, le carte in tavola sono cambiate.

Insomma, con il 110 non ci si annoia mai e se è vero che l’incentivo nasce con la volontà di dare una forte spinta all’edilizia altresì vero è che si trova adesso nel fuoco incrociato di più interessi.

Quello che è certo è che gli interventi possono riguardare sia le prime che le seconde case e che è possibili ottenere l’incentivo anche per la demolizione e ricostruzione dell’immobile.

Sono stati fissati dei massimali di spesa, che dipendono dalla “consistenza” dell’edificio e, fortunatamente, le scadenze sono state posticipate. Vieni introdotto il limite massimo di unità immobiliari su cui la persona fisica può beneficiare della detrazione ma, la questione più bollente, rimane la cessione del credito e lo sconto in fattura.

Andiamo per gradi.

Bonus 110%, cos’è?

Partiamo da un esempio: vuoi sostituire il camino della tua villetta che, a sorpresa, non è classificata catastalmente A1 (capirai in seguito il perchè della precisazione), con un’efficiente caldaia a condensazione. Ti vengono preventivati € 30.000,00 di spese.

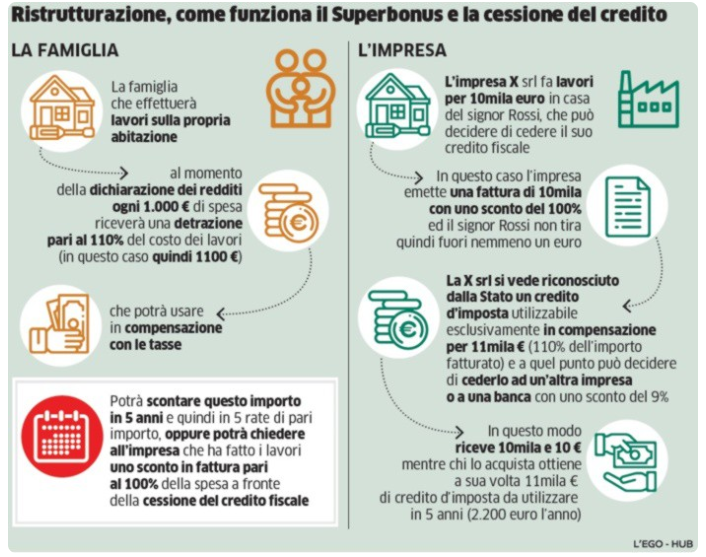

Grazie al Bonus, ti verrà restituito il 110% di quello che spendi tramite detrazioni IRPEF in 5 quote annuali di pari importo.

In particolare, ti saranno resi € 33.000,00. Ma ciò non significa che riceverai un bonifico annuale di € 6.600,00, ma pagherai € 6.600,00 di tasse in meno per cinque anni.

Prima novità: le 5 quote annuali riguardano le spese effettuate nel 2021, per i costi liquidati nel 2022 le quote si riducono a 4.

In alternativa, puoi optare per lo sconto in fattura oppure per la cessione del credito. In questo caso l’effetto finale è lo stesso, non dovrai versare alcuna somma. Ma cambia la modalità: tramite lo sconto in fattura è l’impresa che effettua i lavori ad anticiparti la spesa detraibile (e, eventualmente, cedere il credito agli intermediari); tramite la cessione del credito, cedi direttamente il credito alle banche senza passare per le imprese.

Beneficiari

Possono beneficiare del Bonus:

- i condomini

- le persone fisiche, al di fuori dell’esercizio dell’attività di impresa sull’unità oggetto

La persona fisica può beneficiare del Bonus per gli interventi realizzati su un massimo di due unità immobiliari, oltre che sulle parti comuni.

Esempio: hai 4 case. Puoi sfruttare il Bonus sulle parti comuni di tutte, ma interamente solo su due unità.

Per beneficiare del Bonus la persona fisica deve possedere o detenere l’immobile ad oggetto, o nel momento di avvio dei lavori o nel momento di sostenimento delle spese.

Possedere o detenere significa che sono considerati beneficiari del Bonus il proprietario dell’immobile, il nudo proprietario o il titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie), il detentore per contratto di locazione, anche finanziaria o di comodato, purché regolarmente registrato.

I titolari di reddito d’impresa o reddito professionale possono beneficiare del Bonus nella sola ipotesi di partecipazione alle spese per interventi trainanti effettuati dal condominio sulle parti comuni.

Con la circolare n.24/E dell’08/09/2020 possono beneficiare del Bonus anche:

- i familiari e i conviventi del possessore o detentore dell’immobile, in quanto sostengono la spesa per i lavori;

- gli imprenditori e gli autonomi se su unità abitative rientranti nella spera privata;

- il promissario acquirente, a condizione che sia stato già stipulato un preliminare di vendita;

Si aggiungono:

- istituti autonomi case popolari e gli enti aventi le stesse finalità sociali per interventi realizzati su immobili di proprietà o gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica;

- cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

- organizzazioni non lucrative di utilità sociale, organizzazioni di volontariato e dalle associazioni di promozione sociale;

- associazioni e società sportive dilettantistiche per i soli interventi realizzati sugli spogliatoi.

Scadenze

Con la Legge di Bilancio 2022, abbiamo assistito ad una variazione di scadenze:

La detrazione 110% può essere richiesta per le spese documentate e rimaste a carico del contribuente, e il periodo di fruizione varia al variare dell’oggetto di intervento. Vediamolo nel dettaglio.

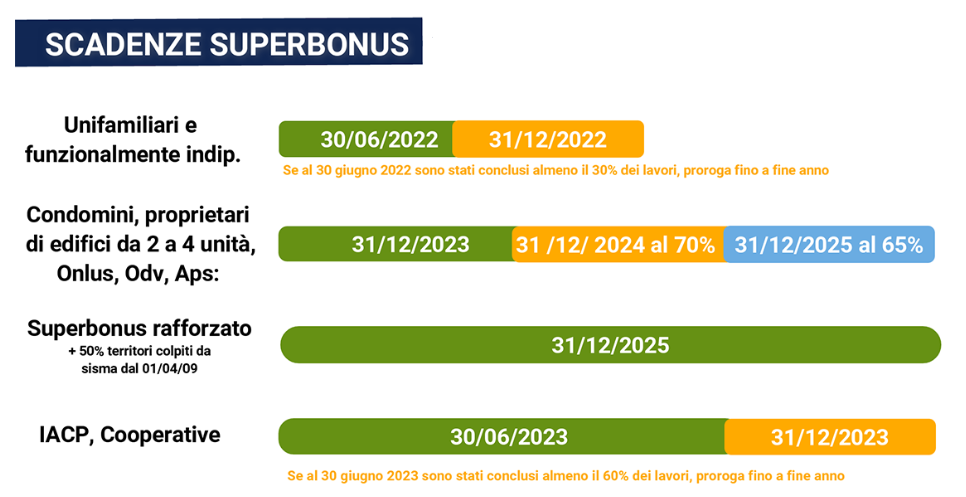

Condomini

I condomini (di cui al comma 8-bis dell’art. 119 del Decreto Rilancio) sono i più fortunati. Su questi immobili è possibile usufruire:

- detrazione 110% fino al 31 dicembre 2023;

- detrazione 70% per le spese sostenute nell’anno 2024;

- detrazione 65 % per le spese sostenute nell’anno 2025.

Questo significa che, se a fine dicembre 2023 non avessi terminato i lavori, potresti portare in detrazione la spesa restante e sostenuta nel 2024 al 70%.

Edifici unifamiliari e unità funzionalmente indipendenti all’interno di edifici plurifamiliari

Per questi immobili, le persone fisiche, al di fuori dell’esercizio di attività di impresa, arte o professione, possono usufruire:

- detrazione 110 % fino al 30 giugno 2022;

- detrazione 110 % fino al 31 dicembre 2022, se al 30 giugno 2022 si raggiunge il 30% dei totale dei lavori intesi come “l’intervento complessivamente considerato” (interpello 791/2021), includendo sia gli interventi trainati che trainanti.

Stesse scadenze per gli interventi effettuati sugli immobili adibiti a spogliatoio, realizzati da associazioni sportive dilettantistiche.

La buona notizie è che è stato raggiunto un accordo di governo circa l’approvazione di un Decreto che dovrebbe arrivare in Aula giovedì 21 Aprile 2021 e che proroga (dai due ai sei mesi) la data del raggiungimento del 30% dei lavori per usufruire della detrazione del 110%.

E’ stato eliminato il tetto ISEE di 25.000 €. Qualsiasi contribuente, a prescindere dal reddito percepito, potrà aderire al Superbonus sugli immobili unifamiliari.

IACP – Case popolari e Cooperative

Per quanto riguarda gli Istituti autonomi case popolari e in generale gli Enti che hanno le stesse finalità sociali degli IACP, per interventi realizzati su immobili, di loro proprietà o gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica (art. 119, comma 9, lettera c) del D.L. n. 34/2020), l’incentivo è:

- detrazione 110% fino al 31 dicembre 2023, se al 30 giugno 2023 si raggiunge almeno il 60% dei lavori.

Stesso dicasi per gli interventi realizzati su immobili posseduti e assegnati in godimento ai propri soci, dalle cooperative di abitazione a proprietà indivisa (art. 119, comma 9, lettera d) del D.L. n. 34/2020).

Su quanti immobili posso usufruire del Bonus?

In generale, a prescindere dal numero di case possedute, potrai beneficiare degli incentivi su 2 unità a tua scelta.

Il Bonus 110% è ottenibile sia sulle prime che sulle seconde, terze, ecc… case ed accezione di alcune tipologie catastali di unità abitative, ossia:

- A/1: abitazioni di tipo signorile;

- A/8: Abitazioni in ville;

- A/9: castelli, palazzi di eminenti pregi artistici o storici (tranne se aperti al pubblico, anche parzialmente: in questo caso rientrano a pieno nella detrazione).

In ogni caso, i possessori o detentori di dette unità immobiliari possono fruire della detrazione per le spese sostenute per interventi realizzati sulle parti comuni dell’edificio in condominio ma non per gli interventi “trainati” realizzati sulle proprie unità.

Infine, grazie al Decreto Semplificazioni di Maggio 2021 (D.L. 77/2021), oltre alle unità residenziali, potranno aderire all’incentivo anche gli edifici ricadenti nelle categorie:

- B/1: Collegi e convitti, educandati, ricoveri, orfanotrofi, ospizi, conventi, seminari, caserme;

- B/2: Case di cura ed ospedali (senza fine di lucro);

- D/4: Case di cura ed ospedali (con fine di lucro).

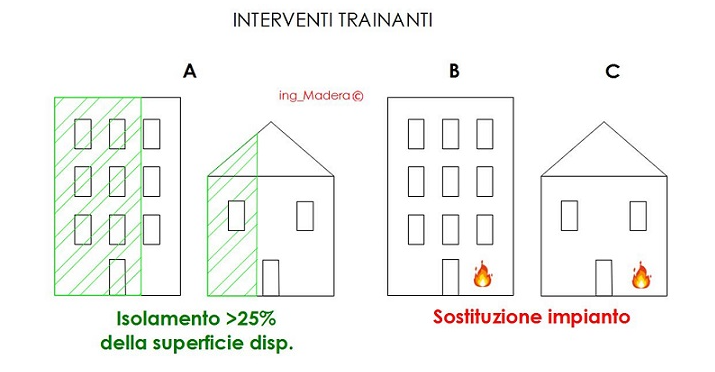

Quali sono gli interventi TRAINANTI?

Gli interventi trainanti sono 3. Per usufruire della detrazione del 110% bisogna che almeno uno di questi venga obbligatoriamente realizzato. Vediamo quali sono.

A. Isolamento Termico

Interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate (inclusi i tetti inclinati) che interessano l’involucro dell’edificio per una incidenza superiore al 25% della superficie disperdente lorda. Il riferimento è sia all’edificio sia all’unità immobiliare situata all’interno di edifici plurifamiliari, purché sia funzionalmente indipendente e disponga di almeno un accesso autonomo all’esterno (D.L. 77/2020, art. 119, lett a e lett.c). Cosa significa?

- la supercircolare 30/E ha precisato che:

“un’unità immobiliare può ritenersi «funzionalmente indipendente» qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva. La predetta elencazione può considerarsi tassativa e non esemplificativa. Pertanto, gli impianti non espressamente individuati nel predetto decreto – come le fognature e i sistemi di depurazione – non rilevano ai fini della verifica dell’autonomia funzionale dell’immobile”

- a circolare 24/E dell’Agenzia delle Entrate, aggiornata la DL Agosto:

“La presenza, inoltre, di un «accesso autonomo dall’esterno», presuppone che «l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o giardino anche di proprietà NON esclusiva»”

Torniamo all’isolamento termico.

I materiali utilizzati devono rispettare i criteri minimi CAM. Ciò implica che il fornitore dovrà fornire un certificato di attestazione di qualità. Inoltre, devono essere rispettati i requisiti di trasmittanza termica U (ante e post) , così come definito dall’allegato E del Decreto attuativo MISE Efficienza Energetica.

B. Sostituzione dell’impianto di riscaldamento in condominio

Intervenire sulle parti comuni degli edifici per:

- la sostituzione degli impianti di climatizzazione invernali esistenti con impianti centralizzati per il riscaldamento, il raffrescamento

- la fornitura di acqua calda sanitaria, a condensazione, a pompa di calore, compresi gli impianti ibridi (assemblati in fabbrica) o geotermici, anche abbinati all’installazione di

- impianti fotovoltaici e relativi sistemi di accumulo, oppure con impianti di micro-cogenerazione o a collettori solari.

Anche se nel testo si parla di sostituzione dell’impianto, l’Agenzia dell’Entrate ha chiarito che è sufficiente la sostituzione del generatore di calore per godere della detrazione al 110%.

La detrazione è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Questa casistica è specifica degli appartamenti in condominio, inteso come stabile in cui sono presenti almeno due unità intestate a soggetti differenti.

Chiarito ciò, la detrazione del 110% spetta ai condòmini anche per:

- un numero maggiore di due unità immobiliari (anche se imprese, professionisti o società);

- le unità possono non essere abitative (quindi uffici, negozi, laboratori, …) a condizione che questi spazi non superino il 50% della superficie totale del condominio (Circolare 24/e/2020, comma 9, lett. a).

Circa la maggioranza condominiale è sufficiente quella semplice: maggioranza degli intervenuti che rappresentino almeno 1/3 del valore dell’edificio.

C. Sostituzione dell’impianto di riscaldamento in proprietà esclusive

Intervenire sugli edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno, per la sostituzione degli:

- impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o

- la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A, a pompa di calore, compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di

- impianti fotovoltaici e relativi sistemi di accumulo, oppure con impianti di microcogenerazione, a collettori solari o, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015, l’allaccio a sistemi di teleriscaldamento efficiente.

La detrazione è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

La differenza con il condomino è che, per sostituire l’impianto di riscaldamento, bisogna possedere l’intero edificio interessato oppure un appartamento che abbia un accesso autonomo dall’esterno.

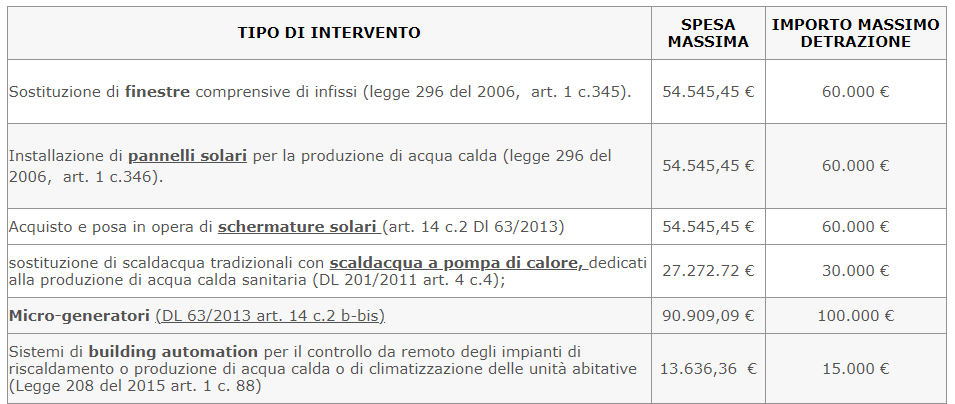

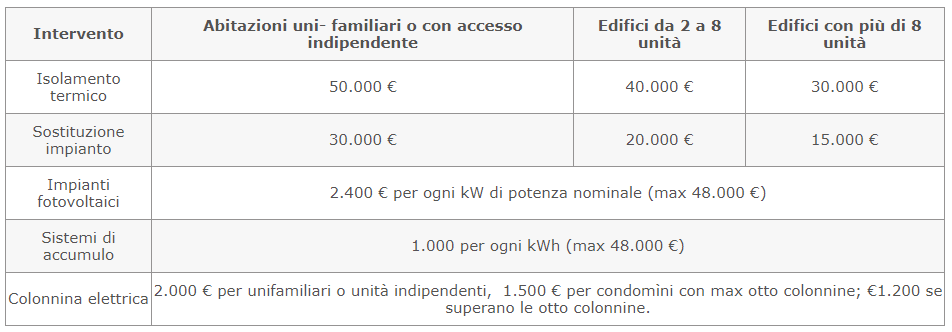

Altri Interventi TRAINATI

Oltre ai tre interventi obbligatori, per questo detti trainanti, si può decidere di effettuare contestualmente anche gli interventi elencati nel D.L. 4 giugno 2013, n. 63, art. 14, avvalendosi della riduzione del 110%, anziché del 65% o del 50% (come solitamente previsto). Questi interventi accessori vengono definiti trainati e hanno dei massimali di spesa. Vediamo nel dettaglio.

Nonché l’installazione di impianti fotovoltaici:

Nel caso di edifici plurifamiliari, i massimali vanno moltiplicati per il numero di unità immobiliari che compongono il fabbricato. Le pertinenze devono, ovviamente, avere una propria identità catastale (foglio, particella, subalterno).

Inoltre, i massimali sono cumulabili tra di loro: possono essere moltiplicati e sfruttati contemporaneamente.

Se effettui un intervento trainante a livello condominiale, puoi sfruttare l’Ecobonus al 110% anche per gli interventi esclusivi sul tuo appartamento (sostituzione infissi, caldaia autonoma etc.)

Gli interventi trainati possono essere detratti anche nel caso di demolizione e ricostruzione del fabbricato purché non si modifichi la volumetria dell’edificio, (ai sensi del com. 1, lett. d, art. 3 del D.P.R. n. 380 del 2001).

Miglioramento Classi Energetiche APE

Un’altra condizione vincolante da rispettare per usufruire della detrazione è il miglioramento di almeno due classi energetiche della certificazione APE dell’abitazione. Per ottenere lo scatto energetico, spesso è utile servirsi degli interventi trainati.

Ma, è possibile ottenere l’incentivo anche se il Tecnico Professionista attesta che, su quello specifico immobile, la classe energetica conseguita è la più alta possibile, eventualità realizzabile solo da abitazioni che passano da A3 ad A4.

Nel caso specifico dei condomini, è stato introdotto l’APE “convenzionale”, disciplina utilizzabile esclusivamente per l’EcoBonus. In questo caso, l’indice relativo all’edificio si determina calcolando la somma dei prodotti degli indici delle singole unità per la loro superficie utile e dividendo il risultato per la superficie utile complessiva dell’intero edificio.

L’Attestazione dovrà essere rilasciata da un professionista abilitato, ingegnere, architetto o Società sotto forma di dichiarazione sostitutiva di atto notorio.

Quali spese sono detraibili?

Oltre alle spese sostenute per acquistare e installare l’impianto di riscaldamento, il cappotto, le colonnine elettriche ecc., è possibile portare in detrazione anche le prestazioni professionali, comprensive di:

- redazione dell’attestato di prestazione energetica ante e post opera

- asseverazioni;

- visto di conformità;

- progettazione e direzione lavori;

- perizie e sopralluoghi.

Inoltre, sono incluse le spese per la demolizione e la dismissione dell’esistente.

A queste spese potrà essere applicata l’iva al 4%, al 10% o al 22%, come nel caso dell’Ecobonus al 65%.

Scopri come varia l’IVA cliccando qui

Abusi: perdo il Bonus?

Il testo di conversione di Legge del Semplificazioni-bis, art. 119, commi 13-ter, quater e quinquies, specifica che:

- 3-ter. Gli interventi di cui al presente articolo 119, anche qualora riguardino le parti strutturali degli edifici o i prospetti, con esclusione di quelli comportanti la demolizione e la ricostruzione degli edifici, costituiscono manutenzione straordinaria e sono realizzabili mediante comunicazione di inizio lavori asseverata (CILA). Nella CILA sono attestati gli estremi del titolo abilitativo che ha previsto la costruzione dell’immobile oggetto d’intervento o del provvedimento che ne ha consentito la legittimazione ovvero è attestato che la costruzione è stata completata in data antecedente al 1° settembre 1967. La presentazione della CILA non richiede l’attestazione dello stato legittimo di cui all’ articolo 9-bis, comma 1-bis, del decreto del Presidente della Repubblica 6 giugno 2001, n. 380. Per gli interventi di cui al presente comma, la decadenza del beneficio fiscale previsto dall’articolo 49 del decreto del Presidente della Repubblica n. 380 del 2001 opera esclusivamente nei seguenti casi:

a) mancata presentazione della CILA;

b) interventi realizzati in difformità dalla CILA;

c) assenza dell’attestazione dei dati di cui al secondo periodo;

d) non corrispondenza al vero delle attestazioni ai sensi del comma 14.”

- “13-quater. Fermo restando quanto previsto al comma 13-ter, resta impregiudicata ogni valutazione circa la legittimità dell’immobile oggetto di intervento”.

- “13-quinquies. In caso di opere già classificate come attività di edilizia libera ai sensi dell’articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale, nella CILA è richiesta la sola descrizione dell’intervento. In caso di varianti in corso d’opera queste sono comunicate a fine lavori e costituiscono integrazione della CILA presentata. Non è richiesta, alla conclusione dei lavori, la segnalazione certificata di inizio attività di cui all’articolo 24 del decreto del Presidente della Repubblica 6 giugno 2001, n. 380”.

COSA SIGNIFICA?

- gli interventi del Bonus, esclusa la demolizione e riscostruzione, possono essere legittimati tramite CILAS, la pratica semplificata della SCIA in quanto non richiede l’attestazione dello stato legittimo;

- in caso di mancato deposito della CILA o in caso di realizzazione di interventi diversi da quelli previsti dalla CILA, si perde il diritto al Bonus;

- non è necessaria la SCA – Segnalazione Certificata di Agibilità ;

- in caso di variazioni al progetto iniziale, le varianti si possono presentare a fine lavori.

Immobili sottoposti a vincolo

Gli immobili sottoposti a vincolo o quelli per, per regolamenti Comunali non possono beneficiare dell’isolamento termico e/o dell’installazione di climatizzazione, la detrazione può ottenersi realizzando qualsiasi intervento purché produca una riduzione di almeno 2 classi energetiche dell’APE o, in ogni caso, la classe più alta raggiungibile.

Ciò significa che gli interventi solitamente deducibili al 65% o al 50% passano al 110% se avviene la miglioria dell’APE.

Sconto in Fattura e Cessione del Credito

È certamente l’aspetto più interessante del Super Bonus.

Adempimenti Necessari

Cosa bisogna fare per beneficiare della detrazione?

- depositare in Comune la relazione tecnica D.Lgs. 195/2005, art. 8, comma 1 (ex Legge 10);

- fornire le Asseverazioni di un tecnico abilitato;

- produrre l’attestato di prestazione energetica APE, ante e post intervento;

- asseverare il salto di due classi dell’APE;

- verificare la congruità delle spese sostenute in relazione ai costi unitari massimi stabiliti dal Decreto Attuativo;

- fornire un visto di conformità redatto da un intermediario abilitato esperto contabile;

- effettuare pagamenti mediate bonifico parlante;

- entro 90 giorni dalla fine dei lavori, trasmettere ad ENEA i modelli ministeriali compilati e la dichiarazione di congruità.

Se il professionista rilascia dichiarazioni non veritiere cosa succede?

- il professionista viene sanzionato

- tu perdi il beneficio e devi restituire i soldi, anche se già versati all’impresa o all’intermediario

cosa significa?

Che affidarsi a “tecnici improvvisati” non è la giusta soluzione.

Scegli di farti seguire da Professionisti d’Impresa

in grado di rilasciare ogni attestazione in maniera attenta e professionale

CHIAMACI 0971 37 315

SCRIVICI info@professionistidimpresa.com

“Peggio di una crisi c’è solo il rischio di sprecarla”